|

| 融资租赁增值税负超3%即征即退政策自2025年11月1日起废止 |

| 浙江省租赁业协会 http://www.zjleasing.org | 更新时间:2025-10-21 | 来源: 财政部官网 | 阅读:1785次 |

近日,财政部、海关总署、税务总局发布《关于调整风力发电等增值税政策的公告》(下称《公告》),取消或调整了多个行业的相关增值税优惠政策。

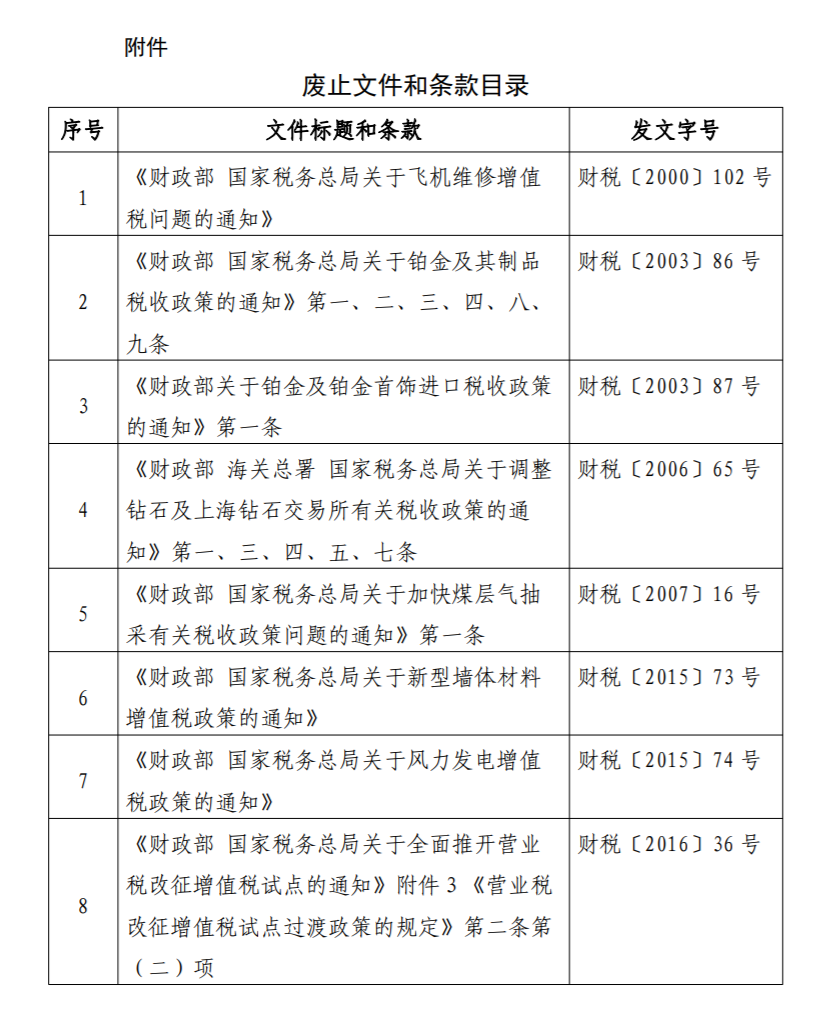

财政部 海关总署 税务总局 关于调整风力发电等增值税政策的公告 财政部 海关总署 税务总局公告2025年第10号 现就调整风力发电等增值税政策有关事项公告如下: 一、自2025年11月1日起至2027年12月31日,对纳税人销售自产的利用海上风力生产的电力产品,实行增值税即征即退50%的政策。 二、2025年10月31日前已正式商业投产的核电机组,继续按照《财政部 国家税务总局关于核电行业税收政策有关问题的通知》(财税〔2008〕38号)有关增值税规定执行;2025年10月31日前国务院已核准但尚未正式商业投产的核电机组,核力发电企业生产销售电力产品,自正式商业投产次月起10个年度内,实行增值税先征后退政策,退税比例为已入库税款的50%,其他增值税规定继续按照《财政部 国家税务总局关于核电行业税收政策有关问题的通知》(财税〔2008〕38号)执行。2025年11月1日后核准的核电机组,不再实行增值税先征后退政策。 三、现行规定与本公告不一致的,以本公告为准。《财政部 国家税务总局关于风力发电增值税政策的通知》(财税〔2015〕74号)等文件规定自2025年11月1日起废止,具体见附件。 特此公告。 附件:废止文件和条款目录.pdf

财政部 海关总署 税务总局 2025年10月17日

《公告》附件中的第8项涉及融资租赁,《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件3《营业税改征增值税试点过渡政策的规定》第二条第(二)项,内容如下: 经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务和有形动产融资性售后回租服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。商务部授权的省级商务主管部门和国家经济技术开发区批准的从事融资租赁业务和融资性售后回租业务的试点纳税人中的一般纳税人,2016年5月1日后实收资本达到1.7亿元的,从达到标准的当月起按照上述规定执行;2016年5月1日后实收资本未达到1.7亿元但注册资本达到1.7亿元的,在2016年7月31日前仍可按照上述规定执行,2016年8月1日后开展的有形动产融资租赁业务和有形动产融资性售后回租业务不得按照上述规定执行。 根据《公告》该项规定将自2025年11月1日起废止。 |

| 上一篇:敲黑板!关键词看党的二十届四中全会公报 下一篇:发挥绿色金融作用 助力经济社会发展全面绿色转型――《金融时报》访中国人民银行研究局负责人 |

| 【打印此页】 【返回上级】 【关闭此页】 |