|

| 《增值税法实施条例(征求意见稿)核心变化深度解析》(摘编) |

| 浙江省租赁业协会 http://www.zjleasing.org | 更新时间:2025-08-16 | 来源: 《增值税实施条例征求意见稿核心变化深度解析》 | 阅读:6329次 |

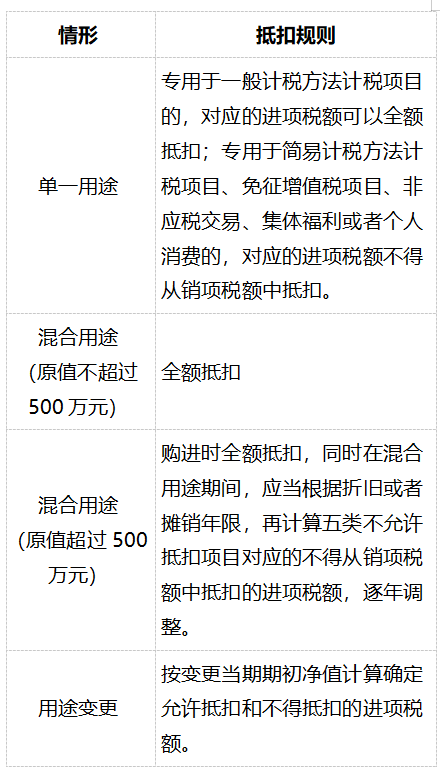

混合销售判定细化(第十条) 要求同时满足:①含多税率业务;②业务具主附关系(主要业务体现交易实质,附属业务为其必要补充)。 视同应税交易(第五条) 保留货物/资产无偿转让视同销售。 未纳入“无偿服务”,但可能受反避税条款规制。 纳税义务时间拟明确为资产权属变更日(第四十二条)。 长期资产进项税抵扣新规(第二十六条)

新机制要求企业具备精细化资产管理能力,建立涵盖资产全生命周期的跟踪体系。 非正常损失定义基本平移(第十九条) 基本延续现行政策,但删除不动产相关的设计服务条款。 贷款服务不得抵扣(第二十条) 拟规定纳税人购进贷款服务,及其向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,对应的进项税额不得从销项税额中抵扣。 非应税交易和进项抵扣(第二十二条) 拟规定,纳税人购进货物、服务、无形资产、不动产用于增值税法第六条以外的非应税交易的,对应的进项税额不得从销项税额中抵扣。 混合用途清算责任转移(第二十三条) 无法划分的进项税按销售额比例计算不得抵扣额,且后续企业在税务申报中要落实主动清算的责任。 纳税人身份管理趋严 自然人永久限定为小规模纳税人(第七条) 一般纳税人登记后不可逆转(第三十八条) 反避税条款入法(第五十六条) 首次在增值税法规层面引入一般反避税条款,拟规定“纳税人实施不具有合理商业目的的安排而减少、免除、推迟缴纳增值税税款,或者增加、提前退还增值税税款的,税务机关有权按照合理方法予以调整”。 本文摘编自安永《增值税实施条例征求意见稿核心变化深度解析》,完整分析参见原文。 |

| 上一篇:河南省:与“省级合作融资租赁机构”合作的技术改造和设备更新融资租赁项目补贴2% 下一篇:福建省:出台工业领域设备更新和技术改造项目融资租赁贴息专项政策 |

| 【打印此页】 【返回上级】 【关闭此页】 |