|

| 浙江省融资租赁行业发展指数 2025年度报告 |

| 浙江省租赁业协会 http://www.zjleasing.org | 更新时间:2026-03-13 | 来源: | 阅读:2625次 |

浙江省融资租赁行业发展指数依托杭州、宁波、嘉兴、湖州、舟山等省内具有代表性的融资租赁公司为样本;企业性质包含国有企业、中外合资企业以及民营企业;业务领域涵盖制造装备、绿色能源、农业机械、车辆船舶、医疗教育等行业。 融资租赁行业发展指数旨在通过对浙江省内具有代表性的融资租赁公司的实际运营数据进行统计分析,客观展示浙江省融资租赁行业发展状况,为行业监管部门、融资租赁企业、产业政策制定者、金融机构及行业研究机构等提供数据支持和决策依据。 融资租赁行业发展指数以2021年1月作为基准期,基准期指数值为100。指数值越大表明浙江省融资租赁行业发展程度越好。报告期内的红色实线代表先行指数,用于推测行业未来发展的趋势;黄色实线代表一致指数,能够反映行业当下所处的状态;蓝色实线代表滞后指数,总结行业过去发展的情况。 年度整体表现 回顾2025年浙江省融资租赁行业指数走势,行业在“两重”“两新”政策持续深化及金融“五篇大文章”战略引领下,整体呈现“稳中有进、质效双升”的运行态势。一季度,行业实现“开门红”,先行指数高位运行,为全年奠定坚实基础;二季度,一致指数强势攀升,达到年内高点;三季度,三大指数协同向好,行业步入稳步发展阶段;四季度,三大指数季度均值环比稳步提升,实现平稳收官。全年来看,行业不仅实现了规模的稳健扩张,更在资产质量、盈利能力和服务实体经济质效上取得了显著提升,正稳步从规模驱动向质量驱动的发展范式转变。 一、宏观经济稳中有进,筑牢行业发展实体根基 2025年我国国内生产总值达1401879亿元,同比增长5.0%,顺利实现年度增长预期目标。从季度走势看,经济增长呈现“年初高位、逐季平稳回落”特征,一季度至四季度同比增速分别为5.4%、5.2%、4.8%和4.5%,整体始终运行在合理区间。

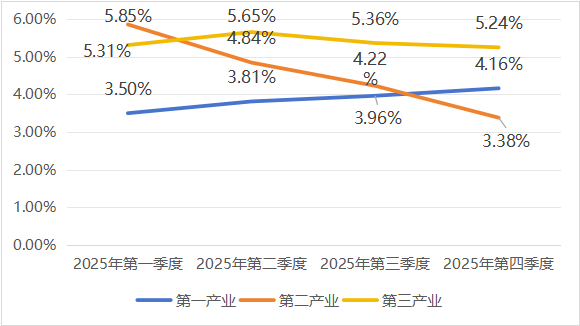

图表1 2025年各产业GDP增长率 三次产业协同发展,第一产业增加值93347亿元,同比增长3.9%;第二产业增加值499653亿元,同比增长4.5%;第三产业增加值808879亿元,同比增长5.4%,继续保持核心引领地位。

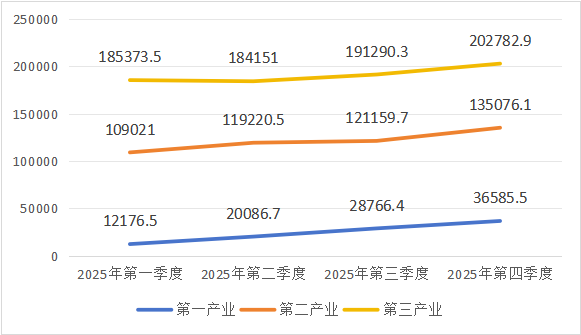

图表2 2025年各产业当季增加值(不变价) (单位:亿元) 宏观经济稳健运行,叠加“两重”“两新”、产业扶持、金融“五篇大文章”政策梯次落地,为融资租赁行业明确了“聚焦实体、精准布局、合规升级”的发展方向。政策红利与三次产业设备更新、产业转型需求深度契合,推动行业加速向“融物+服务+产业赋能”的综合化方向转型。这一宏观背景,为2025年浙江省融资租赁行业的稳健运行奠定了坚实基础。 二、三大指数协同向好,反映行业发展活力 2025年浙江省融资租赁行业先行、一致、滞后三大指数全年均站稳荣枯线(100点)之上,三大指数相互印证,反映出行业发展预期向好、当期经营稳健、后续支撑充足的特征。

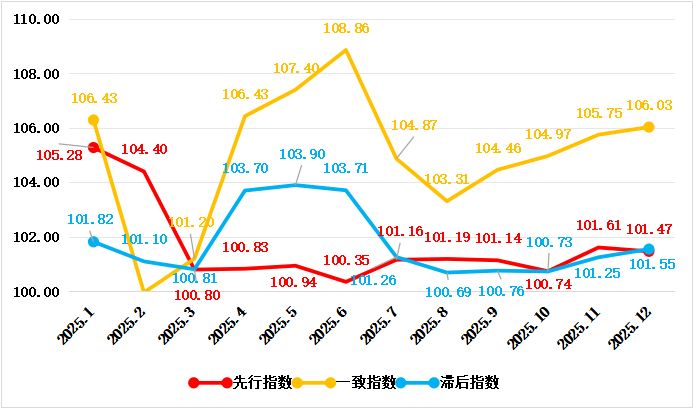

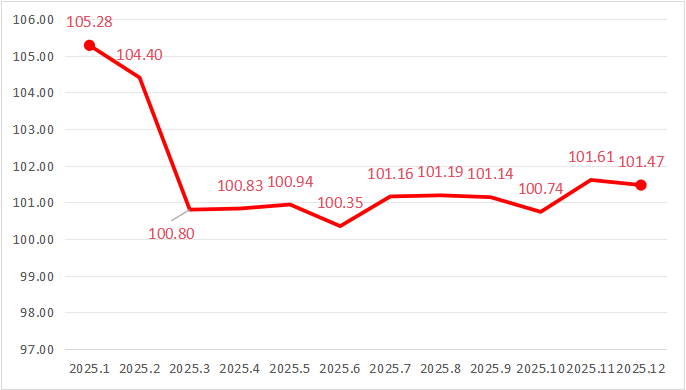

图表3 浙江省融资租赁行业发展指数 2025年1~12月走势 先行指数高位开局平稳运行,发展预期持续向好。先行指数作为行业未来发展趋势的前瞻指标,全年运行于荣枯线之上,呈现“高位开局、季初微调、平稳运行、年末回升”的走势。一季度是融资租赁行业“开门红”关键期,1月、2月先行指数分别达105.28、104.40,保持高位运行;3月受行业开门红政策落地收尾、业务节奏回归常态影响,指数小幅回落至100.80,但分项指标显示企业货币资金环比增长21.33%,流动性储备显著增强。4月至10月,先行指数稳定在100.3-101.2区间,反映行业增长态势趋于平稳;11月至12月指数再度回升,分别至101.61、101.47。

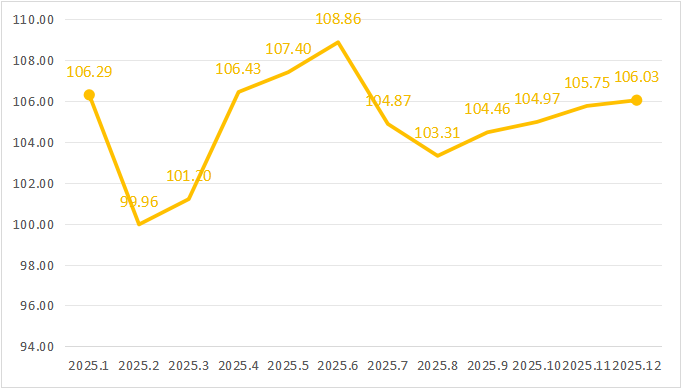

图表4 浙江省融资租赁行业先行指数 2025年走势 一致指数波动攀升年末企稳,当期经营稳健扎实。一致指数反映行业当下经营状态,全年仅2月短暂下探至99.96,其余月份均运行于荣枯线上方,呈现“高位开局、二月微落、持续攀升、高位微调、年末企稳”的特征。1月指数以106.29,2月小幅回调后,3月迅速回升至101.20;二季度在政策红利驱动下,指数持续攀升,4月至6月从106.43走高至全年峰值108.86;7月起指数进入高位微调阶段,8月回落至103.31后逐步回升,10月至12月依次达到104.97、105.75、106.03。

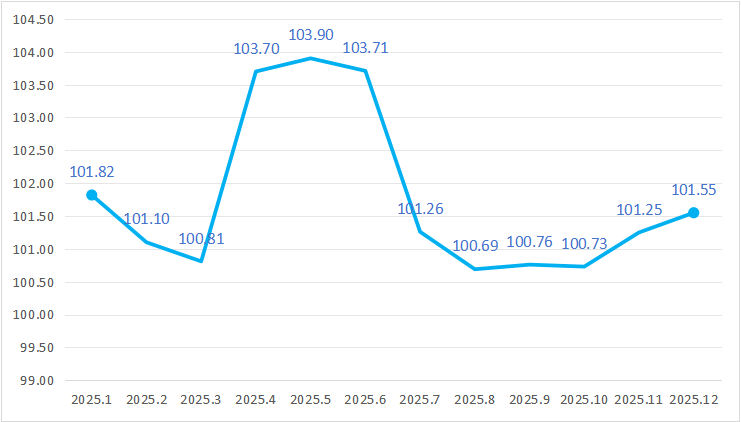

图表5 浙江省融资租赁行业一致指数 2025年走势 滞后指数全年运行平稳,年末稳步回升。滞后指数反映行业过往发展情况,全年波动可控。1月指数以101.82平稳开局,2月至3月缓降至100.81;4月至5月从103.70攀升至全年峰值103.90,6月微稳于103.71;7月起指数小幅回落,8月至10月在荣枯线上方窄幅波动,最低至100.69;11月至12月指数稳步回升至101.55。

图表6 浙江省融资租赁行业滞后指数 2025年走势 三、核心指标多维优化,构筑行业高质量发展内核 先行指数、一致指数、滞后指数三大指数及各分项指标表现,反映出浙江省融资租赁行业核心业务稳健、风险管控有效、财务基础扎实的特征。 从先行指数维度来看,企业货币资金同比增长39.86%,与业务扩张节奏相匹配,显著高于流动负债10.45%的增速,显示行业可支配资金储备较为充足,短期偿债能力保持稳定。流动资产合计同比增长18.51%,快于流动负债增速,流动性缓冲持续增厚。利润总额同比增长3.34%,释放盈利向好信号。 从一致指数维度来看,主营业务收入同比增长17.73%,核心营收规模持续扩张;融资租赁资产余额同比增长14.64%,租赁资产规模稳步扩大。纳税额同比增长21.80%,与主营业务收入增长趋势相符。非流动资产合计同比增长10.67%,与流动资产增速形成互补,资产配置与业务发展节奏基本适配。 从滞后指数维度来看,资产总额、应收融资租赁款余额分别同比增长12.98%、16.79%,行业资产规模稳步扩大;不良租赁资产余额同比下降13.00%,资产质量持续优化。负债总额同比增长18.12%,与资产规模扩张基本适配;营业成本同比增长9.86%,低于主营业务收入增速,为盈利提升预留空间。 四、三大指数协同联动,构建盈利与资产正向循环 从三大指数协同表现来看,盈利与资产两大核心维度形成指标联动。盈利端,主营业务收入增速17.73%显著高于营业成本同比增速9.86%,收入与成本的增速差距持续扩大;先行指数中利润总额同比增长3.34%,与一致指数中主营业务收入增长形成呼应。资产端,货币资金39.86%的稳健增长为行业提供了流动性支撑,推动流动资产增速18.51%快于资产总额12.98%;这一基础为一致指数中租赁资产规模扩张、业务布局拓宽提供了资金保障,同时与滞后指数中不良租赁资产余额同比13.00%下降的风险管控形成协同。 总结及展望 2025年,浙江省融资租赁行业在全国宏观经济稳中有进的背景下,依托“两重”“两新”政策红利,保持了全方位、高质量的发展势头。全年三大指数协同向好,核心指标稳步优化,行业在把握机遇的同时,资产质量、盈利能力和风险防控均有提升,从规模驱动向质量驱动的发展范式转变成效逐步显现。行业发展与宏观金融、实体经济指标形成正向联动,通过精准匹配三次产业需求,“融物+服务+产业赋能”的服务模式不断深化。 展望2026年,随着国家加力扩围实施“两新”工作的持续推进,以及金融“五篇大文章”的深化落实,融资租赁相关市场有望迎来新的发展机遇,部分细分领域存在较大的发展空间。基于2025年的良好发展态势,行业未来可在以下方面持续突破:一是持续深耕“两重”“两新”重点领域,通过特色化、差异化产品服务深挖市场潜能;二是不断强化风险合规管理,在规模扩张中持续完善全面风险管理体系;三是加快数字化转型步伐,积极探索多元化融资渠道,提升运营效率。以上述举措为依托,行业有望进一步服务实体经济,在赋能经济高质量发展大局中实现自身持续健康的发展。 |

| 上一篇:浙江省融资租赁行业发展指数2026年一季度报告 下一篇:浙江省融资租赁行业发展指数2025年四季度报告 |

| 【打印此页】 【返回上级】 【关闭此页】 |